Trong doanh nghiệp, thuế gắn trực tiếp với dòng tiền và mức độ an toàn pháp lý. Chỉ cần kê khai sai, thiếu chứng từ hoặc hóa đơn không hợp lệ, doanh nghiệp có thể bị truy thu, tính tiền chậm nộp và xử phạt, kéo theo rủi ro kiểm tra, thanh tra và ảnh hưởng uy tín. Vì vậy, kế toán thuế là vị trí quan trọng giúp doanh nghiệp tuân thủ đúng quy định và vận hành ổn định.

Kế toán thuế không chỉ làm tờ khai theo kỳ. Vai trò cốt lõi là quản trị tuân thủ: kiểm soát hóa đơn, chứng từ ngay từ đầu vào đầu ra, đối chiếu số liệu giữa sổ sách và tờ khai, rà soát rủi ro trước khi nộp và chuẩn bị hồ sơ giải trình khi cơ quan thuế yêu cầu. Làm tốt kế toán thuế giúp doanh nghiệp minh bạch, hạn chế sai sót và tránh các khoản phạt không đáng có.

1. Kế toán thuế là gì?

1.1 Khái niệm kế toán thuế

Kế toán thuế là công việc tổ chức, theo dõi và thực hiện toàn bộ nghĩa vụ thuế của doanh nghiệp theo đúng quy định. Người làm kế toán thuế không chỉ ghi nhận số liệu, mà còn đảm bảo hồ sơ thuế được lập đúng, nộp đúng hạn, đúng biểu mẫu, đúng căn cứ. Nói đơn giản, kế toán thuế là người giúp doanh nghiệp đi đúng luật trong mọi hoạt động liên quan đến hóa đơn, chứng từ và các khoản thuế phát sinh.

Trong thực tế, kế toán thuế thường xoay quanh các nhiệm vụ: kiểm tra tính hợp lệ của hóa đơn đầu vào đầu ra, theo dõi doanh thu chi phí theo góc nhìn thuế, lập và nộp tờ khai theo kỳ, theo dõi nghĩa vụ nộp thuế, chuẩn bị hồ sơ quyết toán và giải trình khi cơ quan thuế yêu cầu. Nếu làm tốt, doanh nghiệp hạn chế sai sót, tránh truy thu và giảm rủi ro bị xử phạt do kê khai không đúng hoặc chứng từ không đủ.

1.2 Kế toán thuế khác gì kế toán tổng hợp?

Kế toán tổng hợp tập trung vào bức tranh tài chính và hệ thống sổ sách kế toán của doanh nghiệp. Mục tiêu là phản ánh đầy đủ tình hình tài sản, nguồn vốn, doanh thu, chi phí, kết quả kinh doanh theo chuẩn mực và chế độ kế toán, phục vụ lập báo cáo tài chính và quản trị.

Kế toán thuế tập trung vào tuân thủ và tối ưu rủi ro theo quy định thuế. Nhiều khoản chi kế toán ghi nhận được nhưng thuế có thể không chấp nhận, hoặc yêu cầu điều kiện chứng từ chặt hơn.

Vì vậy, kế toán thuế luôn nhìn số liệu dưới góc độ: khoản này có đủ điều kiện kê khai, khấu trừ, tính chi phí được trừ hay không; hồ sơ đi kèm đã đúng chưa; thời điểm lập hóa đơn có khớp với nghiệp vụ không. Ở nhiều doanh nghiệp nhỏ, một người có thể kiêm cả hai, nhưng bản chất tư duy công việc khác nhau.

1.3 Vì sao doanh nghiệp cần kế toán thuế?

Thứ nhất là để tránh rủi ro tiền bạc. Sai ở thuế thường không chỉ là sai số, mà kéo theo truy thu, tiền chậm nộp và xử phạt, đôi khi còn gây đứt dòng tiền vì phát sinh khoản phải nộp bất ngờ.

Thứ hai là để giảm rủi ro vận hành. Khi hóa đơn chứng từ không được kiểm soát từ đầu, đến kỳ kê khai mới gom lại xử lý sẽ rất dễ thiếu, sai, thất lạc, không truy vết được, dẫn đến mất thời gian sửa chữa và giải trình.

Thứ ba là để giữ uy tín và sự ổn định cho doanh nghiệp. Bộ hồ sơ thuế sạch, số liệu đối chiếu mạch lạc giúp doanh nghiệp tự tin khi làm việc với cơ quan thuế, ngân hàng, đối tác và trong các đợt kiểm tra nội bộ.

2. Vai trò của kế toán thuế trong doanh nghiệp

Kế toán thuế giữ vai trò như một lớp kiểm soát quan trọng giúp doanh nghiệp vận hành đúng quy định và hạn chế rủi ro tài chính. Làm tốt kế toán thuế đồng nghĩa doanh nghiệp tránh được nhiều khoản phạt không đáng có, chủ động dòng tiền nộp thuế và luôn sẵn sàng khi phát sinh kiểm tra, thanh tra.

Về bản chất, vai trò của kế toán thuế thường tập trung vào ba mục tiêu:

- Tuân thủ đúng hạn, đúng hồ sơ, đúng căn cứ, vì chỉ cần trễ hạn hoặc sai biểu mẫu cũng có thể kéo theo tiền chậm nộp và xử phạt.

- Quản trị rủi ro bằng cách kiểm soát hóa đơn chứng từ ngay từ đầu vào đầu ra, đối chiếu số liệu giữa sổ kế toán và tờ khai, phát hiện điểm bất thường trước khi nộp để không phải sửa chữa nhiều lần.

- Tối ưu nghĩa vụ thuế theo hướng hợp pháp, nghĩa là hướng dẫn bộ phận mua bán chuẩn chứng từ, chuẩn quy trình để đủ điều kiện khấu trừ, ghi nhận chi phí được trừ, giảm thiểu phần bị loại khi quyết toán.

Trong hoạt động hằng ngày, kế toán thuế còn đóng vai trò kết nối giữa nhiều phòng ban.

- Với bộ phận bán hàng, kế toán thuế kiểm soát thời điểm xuất hóa đơn, thông tin khách hàng, chính sách giá và chiết khấu để hạn chế sai sót đầu ra.

- Với mua hàng và kho vận, kế toán thuế rà soát hợp đồng, biên bản, phiếu nhập xuất, điều kiện thanh toán để đảm bảo đầu vào hợp lệ và có thể khấu trừ.

- Với nhân sự, kế toán thuế phối hợp dữ liệu lương thưởng, phụ cấp, người phụ thuộc để khấu trừ và quyết toán thuế thu nhập cá nhân đúng.

- Với ban lãnh đạo, kế toán thuế cung cấp cảnh báo sớm về rủi ro, các khoản có khả năng bị loại, các thời điểm cần chuẩn bị dòng tiền nộp thuế, từ đó giúp doanh nghiệp ra quyết định an toàn hơn.

Khi bạn đi xa hơn trong nghề, kỹ năng tổ chức quy trình và kiểm soát hệ thống sẽ gần với vai trò kế toán trưởng.

Khi có kiểm tra hoặc thanh tra, kế toán thuế gần như là người cầm trịch hồ sơ. Họ phải trình bày được logic phát sinh giao dịch, chứng minh bằng chứng từ đi kèm, truy vết được số liệu từ hóa đơn đến sổ sách và tờ khai. Một bộ hồ sơ được quản trị tốt không chỉ giúp doanh nghiệp giảm căng thẳng khi làm việc với cơ quan thuế, mà còn tiết kiệm rất nhiều thời gian, nhân lực và chi phí cơ hội.

3. Kế toán thuế làm những công việc gì?

Công việc kế toán thuế nhìn bề ngoài là lập tờ khai, nhưng thực chất là một chuỗi việc liên tục từ kiểm soát hóa đơn chứng từ, đối chiếu số liệu, kê khai nộp thuế đến chuẩn bị hồ sơ giải trình. Nếu tách theo nhịp vận hành của doanh nghiệp, kế toán thuế thường có bốn nhóm việc lớn: hằng ngày hằng tuần, theo kỳ kê khai, cuối năm và phát sinh theo sự kiện.

3.1 Nhóm việc hằng ngày, hằng tuần

Đây là phần quan trọng nhất vì làm càng chắc ở giai đoạn này thì đến kỳ kê khai càng nhẹ và ít sai.

Kế toán thuế sẽ:

- Thu thập hóa đơn đầu vào, kiểm tra thông tin, đối chiếu với hợp đồng, đơn đặt hàng, biên bản nghiệm thu, phiếu nhập xuất kho, chứng từ thanh toán để đảm bảo đầy đủ và khớp logic giao dịch.

- Với hóa đơn đầu ra, kế toán thuế kiểm soát thời điểm xuất hóa đơn, nội dung hàng hóa dịch vụ, mức thuế suất, chiết khấu, điều chỉnh, nhằm hạn chế sai sót phải xử lý lại về sau.

Song song đó là việc phân loại chứng từ theo từng sắc thuế liên quan, theo dõi các khoản dễ rủi ro như chi phí không đủ hồ sơ, khoản thanh toán chưa đúng điều kiện, chi phí phục vụ nội bộ không rõ mục đích, hoặc chứng từ thiếu chữ ký thiếu biên bản.

Nhiều doanh nghiệp làm tốt còn có thói quen đối chiếu nhanh doanh thu, hàng tồn, công nợ, chi phí theo tuần để phát hiện bất thường trước khi chốt kỳ.

3.2 Nhóm việc theo kỳ kê khai

Đến kỳ kê khai, kế toán thuế sẽ chốt dữ liệu đầu vào đầu ra, đối chiếu số liệu giữa hóa đơn, sổ kế toán và báo cáo nội bộ để đảm bảo một nguồn số liệu thống nhất. Sau đó tiến hành lập tờ khai theo quy mô và đặc thù doanh nghiệp, thường gặp nhất là thuế giá trị gia tăng, thuế thu nhập cá nhân và theo dõi thuế thu nhập doanh nghiệp tạm tính.

Ngoài việc lập tờ khai, kế toán thuế còn theo dõi nghĩa vụ nộp thuế, đối chiếu số phải nộp với chứng từ nộp tiền và tình trạng hạch toán, tránh tình huống đã nộp nhưng ghi nhận sai hoặc chưa khớp dẫn đến lệch số. Cuối cùng là lưu trữ bộ hồ sơ của từng kỳ gồm tờ khai, bảng kê, đối chiếu, chứng từ liên quan để sẵn sàng truy vết khi cần.

3.3 Nhóm việc cuối năm

Cuối năm là giai đoạn nặng nhất vì doanh nghiệp vừa chốt sổ vừa phải nhìn lại cả năm dưới góc độ thuế. Kế toán thuế sẽ tổng rà soát doanh thu, chi phí, hóa đơn điều chỉnh, các khoản có khả năng bị loại, các khoản chênh giữa kế toán và thuế, đồng thời chuẩn bị dữ liệu phục vụ quyết toán thuế thu nhập doanh nghiệp và quyết toán thuế thu nhập cá nhân.

Điểm khó của giai đoạn này nằm ở việc làm sạch hồ sơ: thiếu chứng từ phải bổ sung, sai hóa đơn phải xử lý đúng quy trình, các khoản chi nhạy cảm phải có giải trình rõ ràng. Mục tiêu là bộ số liệu quyết toán khớp logic, hồ sơ đủ mạnh và truy vết được, để khi cơ quan thuế hỏi là có thể chỉ ra ngay căn cứ.

3.4 Nhóm việc phát sinh

Khi có thông báo kiểm tra, thanh tra hoặc yêu cầu giải trình, kế toán thuế sẽ chuẩn bị bộ hồ sơ theo danh mục yêu cầu, trích xuất số liệu, đối chiếu chứng từ và trình bày logic nghiệp vụ.

Ngoài ra, trong năm cũng có nhiều tình huống phát sinh cần xử lý như hóa đơn sai thông tin, sai thuế suất, xuất thiếu, hủy, điều chỉnh, thay thế; hoặc các giao dịch đặc thù như khuyến mại, hàng trả lại, chiết khấu, hàng biếu tặng, dịch vụ nhiều giai đoạn. Những việc này nếu xử lý đúng từ sớm sẽ giúp doanh nghiệp tránh dồn lỗi đến cuối kỳ.

4. Các sắc thuế kế toán thuế cần nắm

Khi mới bước vào kế toán thuế, nhiều người bị ngợp vì tưởng phải nhớ quá nhiều luật. Thực tế, phần lõi thường xoay quanh ba sắc thuế chính và một nhóm thuế phát sinh theo ngành. Nắm đúng bản chất, biết doanh nghiệp mình đang chịu thuế gì, phát sinh ở khâu nào, cần chứng từ gì để hợp lệ là bạn đã đi được hơn nửa chặng đường.

4.1 Thuế giá trị gia tăng, trọng tâm là hóa đơn và điều kiện khấu trừ

Thuế giá trị gia tăng gắn chặt với hóa đơn đầu vào đầu ra, nên kế toán thuế phải kiểm soát rất kỹ ngay từ lúc phát sinh giao dịch.

Với đầu ra, nhiệm vụ là đảm bảo xuất hóa đơn đúng thời điểm, đúng thông tin người mua, đúng hàng hóa dịch vụ, đúng thuế suất và đúng các tình huống đặc biệt như chiết khấu, hàng trả lại, điều chỉnh giảm tăng.

Với đầu vào, trọng tâm là kiểm tra hóa đơn có hợp lệ, có đủ chứng từ kèm theo như hợp đồng, biên bản, phiếu nhập xuất, thanh toán, và khoản chi đó có phục vụ hoạt động chịu thuế hay không. Làm GTGT tốt thường đồng nghĩa doanh nghiệp có một hệ thống quản trị hóa đơn và chứng từ sạch, đối chiếu được, truy vết được.

4.2 Thuế thu nhập doanh nghiệp, trọng tâm là doanh thu tính thuế và chi phí được trừ

Thuế thu nhập doanh nghiệp là phần dễ gây tranh cãi khi quyết toán vì không phải chi phí nào hạch toán được cũng được thuế chấp nhận.

Kế toán thuế cần bám chặt hai trục: doanh thu và chi phí. Ở doanh thu, phải đảm bảo ghi nhận đúng bản chất, đúng kỳ, đúng nghiệp vụ, hạn chế các khoản doanh thu chưa đủ điều kiện nhưng đã xuất hóa đơn hoặc ngược lại.

Ở chi phí, phải rà soát điều kiện hồ sơ, mục đích phục vụ sản xuất kinh doanh, tính hợp lý của khoản chi, và các nhóm chi nhạy cảm dễ bị loại nếu chứng từ yếu. Nếu doanh nghiệp có nhiều giao dịch đặc thù như khuyến mại, tài trợ, biếu tặng, chiết khấu, dịch vụ theo tiến độ, kế toán thuế càng cần hiểu bản chất để xử lý nhất quán cả kế toán lẫn thuế.

4.3 Thuế thu nhập cá nhân, trọng tâm là dữ liệu nhân sự và tính đúng khoản chịu thuế

Thuế thu nhập cá nhân thường phát sinh từ tiền lương, tiền công, thưởng, phụ cấp và các khoản phúc lợi.

Vai trò của kế toán thuế ở đây là phối hợp chặt với nhân sự để có dữ liệu chuẩn, tránh sai ngay từ danh sách nhân sự, hợp đồng, mức lương, thời gian làm việc, đăng ký người phụ thuộc, mã số thuế cá nhân.

Điểm khó là nhiều khoản chi cho người lao động có quy định riêng về tính chịu thuế, nên kế toán thuế cần phân loại rõ ràng, lưu hồ sơ đầy đủ và theo dõi thay đổi trong năm như nghỉ việc, điều chuyển, thay đổi mức lương, thay đổi người phụ thuộc. Làm tốt thuế thu nhập cá nhân giúp doanh nghiệp tránh khiếu nại nội bộ và giảm rủi ro khi quyết toán cuối năm.

4.4 Nhóm thuế và nghĩa vụ khác tùy doanh nghiệp, cần biết để không bị bất ngờ

Ngoài ba sắc thuế chính, doanh nghiệp có thể phát sinh lệ phí môn bài, thuế nhà thầu khi mua dịch vụ từ nhà cung cấp nước ngoài, thuế tiêu thụ đặc biệt nếu kinh doanh mặt hàng đặc thù, thuế xuất nhập khẩu nếu có hoạt động mua bán quốc tế, hoặc các khoản phí lệ phí liên quan ngành nghề.

Kế toán thuế không nhất thiết phải giỏi sâu tất cả ngay từ đầu, nhưng cần có khả năng nhận diện rủi ro: thấy giao dịch là biết có thể phát sinh nghĩa vụ gì, cần hỏi ai, cần chuẩn bị hồ sơ gì, và cần xin tư vấn sớm để tránh sai.

5. Hóa đơn điện tử và chứng từ

Trong kế toán thuế, hóa đơn và chứng từ là nền móng. Tờ khai chỉ là phần ngọn, còn đúng sai phần lớn nằm ở chỗ hóa đơn có hợp lệ không, chứng từ kèm theo có đủ không, nghiệp vụ có logic không, và doanh nghiệp có truy vết được toàn bộ hồ sơ khi cần giải trình hay không.

Làm tốt phần này sẽ giảm rất mạnh nguy cơ bị loại chi phí, bị xuất toán khấu trừ, hoặc phải điều chỉnh nhiều lần về sau.

5.1 Nắm rõ khung quy định để xử lý đúng ngay từ đầu

Kế toán thuế cần hiểu các nguyên tắc cơ bản liên quan hóa đơn, thời điểm lập hóa đơn, nội dung bắt buộc, và cách xử lý khi hóa đơn sai sót. Thực tế công việc không yêu cầu học thuộc văn bản, nhưng yêu cầu biết tra cứu, biết quy trình, và quan trọng nhất là thống nhất một cách làm chuẩn cho doanh nghiệp, để người bán, người mua, kho, kế toán đều chạy theo cùng một chuẩn.

5.2 Checklist kiểm tra hóa đơn đầu vào trước khi hạch toán và kê khai

Đây là thói quen giúp bạn tránh nhiều lỗi đau đầu. Khi nhận hóa đơn đầu vào, nên soát nhanh theo 4 nhóm:

- Nhóm thông tin hành chính: Tên đơn vị, mã số thuế, địa chỉ, số hóa đơn, ngày lập. Nếu sai các thông tin cơ bản, rủi ro cao khi kê khai và khi đối chiếu với cơ quan thuế.

- Nhóm nội dung hàng hóa dịch vụ: Tên hàng, đơn vị tính, số lượng, đơn giá, thành tiền, thuế suất, tiền thuế. Cần đối chiếu với hợp đồng, báo giá, đơn đặt hàng, biên bản nghiệm thu, phiếu nhập kho hoặc phiếu giao nhận.

- Nhóm điều kiện chứng từ kèm theo: Có hợp đồng hoặc thỏa thuận mua bán, có nghiệm thu bàn giao khi là dịch vụ hoặc tài sản, có phiếu nhập xuất nếu liên quan kho, có chứng từ thanh toán theo đúng điều kiện doanh nghiệp áp dụng. Thiếu các giấy tờ này rất dễ bị đánh giá hồ sơ yếu khi quyết toán.

- Nhóm logic giao dịch: Ngày hóa đơn có phù hợp với thời điểm giao hàng hoặc hoàn thành dịch vụ không, khoản mua có phục vụ hoạt động kinh doanh không, bên bán có đáng tin và có năng lực cung cấp không. Nhiều rủi ro đến từ giao dịch không có dấu vết vận hành rõ ràng.

5.3 Những lỗi hóa đơn phổ biến và cách phòng tránh

Sai thời điểm lập hóa đơn

Hay gặp ở dịch vụ làm theo tiến độ, giao hàng nhiều đợt, hoặc bán hàng nhưng xuất hóa đơn trễ. Cách tránh là thống nhất quy trình nội bộ giữa bán hàng và kế toán, chốt mốc phát sinh rõ ràng theo từng loại nghiệp vụ.

Sai thông tin người mua hoặc mô tả hàng hóa

Sai mã số thuế, sai tên đơn vị, sai địa chỉ, hoặc mô tả không khớp hợp đồng. Cách tránh là dùng mẫu thông tin khách hàng nhà cung cấp cố định, hạn chế nhập tay, và luôn đối chiếu trên hệ thống trước khi xuất.

Sai thuế suất hoặc sai cách tính tiền thuế

Thường gặp khi doanh nghiệp có nhiều nhóm hàng hóa dịch vụ. Cách tránh là lập bảng danh mục hàng hóa kèm thuế suất chuẩn và quy định ai là người chịu trách nhiệm xác nhận trước khi phát hành hóa đơn.

Hóa đơn điều chỉnh, thay thế, hủy nhưng xử lý lẫn lộn

Nhiều doanh nghiệp gặp tình trạng sửa sai bằng cách phát hành bừa, dẫn đến rối số liệu. Cách tránh là tạo một quy trình nội bộ cho từng tình huống sai, ghi nhật ký xử lý, và luôn đảm bảo số liệu sau xử lý khớp được giữa hóa đơn, sổ và tờ khai.

5.4 Quy trình quản trị hóa đơn chứng từ trong doanh nghiệp, gọn nhưng chắc

Một quy trình tối thiểu nên có các bước sau:

- Phát sinh giao dịch: Có hợp đồng hoặc đơn đặt hàng, có điều khoản thanh toán, có người phụ trách nghiệp vụ.

- Hoàn thành giao hàng hoặc dịch vụ: Có biên bản giao nhận, nghiệm thu, phiếu nhập kho hoặc biên bản đối soát.

- Phát hành và nhận hóa đơn: Bên bán xuất hóa đơn theo đúng thông tin và thời điểm. Bên mua nhận hóa đơn, soát checklist, phản hồi sai sót ngay trong ngày hoặc sớm nhất có thể.

- Hạch toán và đối chiếu: Kế toán ghi nhận, phân loại, gắn hóa đơn với bộ chứng từ gốc, đối chiếu với công nợ và thanh toán. Kê khai theo kỳ và lưu hồ sơ Chốt dữ liệu, lập tờ khai, lưu trữ bộ hồ sơ theo kỳ để truy vết nhanh khi cần.

5.5 Lưu trữ hồ sơ thuế sao cho dễ truy vết và dễ giải trình

Sai lầm thường gặp là lưu rời rạc theo kiểu có gì để đó. Cách làm hiệu quả là gom theo bộ hồ sơ giao dịch và theo kỳ kê khai.

- Theo bộ giao dịch: Mỗi giao dịch có một cụm gồm hợp đồng, phụ lục, báo giá, đơn đặt hàng, biên bản nghiệm thu, phiếu nhập xuất, hóa đơn, chứng từ thanh toán, email trao đổi quan trọng.

- Theo kỳ kê khai: Mỗi kỳ có tờ khai, bảng đối chiếu, danh sách hóa đơn đầu vào đầu ra, các biên bản điều chỉnh, và ghi chú rủi ro nếu có.

Làm được vậy, khi cơ quan thuế hỏi một hóa đơn bất kỳ, bạn có thể mở đúng bộ hồ sơ và trình bày trọn vẹn câu chuyện của giao dịch, thay vì đi tìm từng mảnh rời.

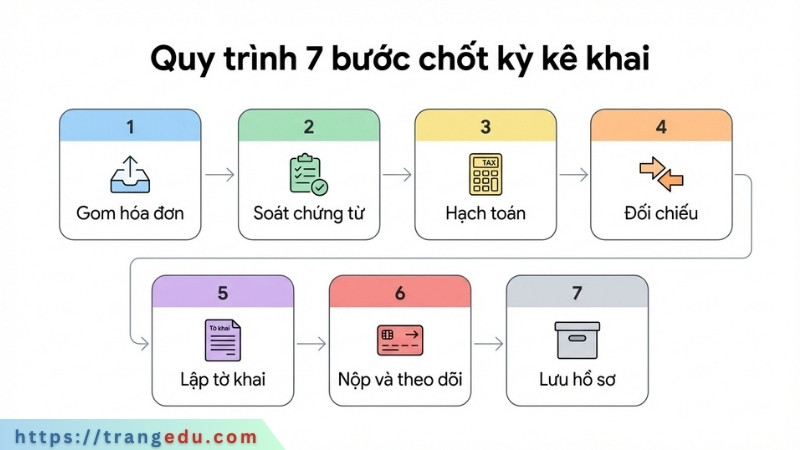

6. Quy trình làm kế toán thuế chuẩn

Một kỳ kê khai thuế trơn tru không đến từ việc ngồi làm tờ khai thật nhanh, mà đến từ quy trình chốt dữ liệu có kiểm soát. Dưới đây là quy trình 7 bước mà kế toán thuế nên duy trì đều đặn theo tháng hoặc theo quý, áp dụng được cho đa số doanh nghiệp.

Bước 1: Chốt danh sách hóa đơn đầu vào và đầu ra theo kỳ

Trước hết cần gom đủ toàn bộ hóa đơn phát sinh trong kỳ, phân tách đầu vào và đầu ra, đồng thời đánh dấu các hóa đơn thuộc tình huống đặc biệt như điều chỉnh, thay thế, hàng trả lại, chiết khấu, biếu tặng, khuyến mại. Nếu doanh nghiệp có nhiều kênh bán hoặc nhiều chi nhánh, bước này càng cần chốt theo nguồn để tránh bỏ sót.

Kinh nghiệm quan trọng là chốt theo danh sách, không chốt theo cảm giác. Nghĩa là luôn có bảng tổng hợp hóa đơn theo số, ngày, nhà cung cấp hoặc khách hàng, giá trị trước thuế, thuế suất, tiền thuế. Khi có bảng này, bạn mới đối chiếu và phát hiện lệch nhanh được.

Bước 2: Soát điều kiện hợp lệ của hóa đơn và độ mạnh của chứng từ

Sau khi có danh sách, cần rà lại các hóa đơn rủi ro cao: hóa đơn thông tin sai, hóa đơn giá trị lớn, hóa đơn mua dịch vụ, hóa đơn liên quan chi phí nhạy cảm, hóa đơn thiếu hợp đồng hoặc biên bản. Mục tiêu là phát hiện sớm để xử lý trước khi nộp tờ khai.

Ở bước này, bạn cũng nên rà logic chứng từ: có giao nhận, có nghiệm thu, có thanh toán, có lý do kinh doanh rõ ràng. Nếu hồ sơ yếu, dù tờ khai đúng số vẫn có rủi ro khi quyết toán.

Bước 3: Hạch toán, phân loại và đối chiếu sổ với hóa đơn

Kế toán thuế cần đảm bảo số liệu hóa đơn đã được ghi nhận vào sổ đúng tài khoản, đúng kỳ, đúng bản chất. Với doanh nghiệp có kho, cần đối chiếu thêm phiếu nhập xuất với hóa đơn, tránh tình trạng hàng đã nhập nhưng hóa đơn về sau hoặc ngược lại.

Song song đó là đối chiếu công nợ và thanh toán. Nhiều lệch số phát sinh vì kế toán ghi nhận hóa đơn nhưng chưa cập nhật thanh toán hoặc cập nhật sai, khiến công nợ không khớp và hồ sơ thiếu chứng từ cần thiết.

Bước 4: Lập bảng đối chiếu trước khi lên tờ khai

Trước khi lập tờ khai, nên có một bảng đối chiếu ngắn gọn để đảm bảo dữ liệu sạch:

- Đối chiếu đầu ra: Tổng doanh thu theo hóa đơn đầu ra so với doanh thu ghi nhận theo sổ, theo báo cáo bán hàng, theo công nợ phải thu.

- Đối chiếu đầu vào: Tổng giá trị và thuế của hóa đơn đầu vào so với chi phí, hàng hóa, tài sản ghi nhận trong kỳ, kèm danh sách hóa đơn đang chờ xử lý do thiếu chứng từ.

- Đối chiếu các hóa đơn đặc biệt: Các hóa đơn điều chỉnh, thay thế, trả lại hàng phải có dấu vết xử lý rõ ràng và số liệu sau xử lý phải khớp giữa hóa đơn, sổ, tờ khai.

Bước này giúp bạn tránh tình trạng nộp tờ khai xong mới phát hiện lệch, phải điều chỉnh nhiều lần.

Bước 5: Lập tờ khai theo kỳ và rà soát lần cuối

Khi dữ liệu đã sạch, bạn tiến hành lập tờ khai theo kỳ. Sau khi lập xong, cần rà lại 3 điểm:

- Rà tổng số: Tổng doanh thu, tổng thuế đầu ra, tổng thuế đầu vào, số thuế phải nộp hoặc được khấu trừ chuyển kỳ sau có hợp lý so với kỳ trước và so với biến động kinh doanh không.

- Rà tính nhất quán: Số liệu trên tờ khai có khớp với bảng đối chiếu và sổ không, các hóa đơn đặc biệt đã phản ánh đúng chưa.

- Rà dấu hiệu bất thường: Thuế đầu vào tăng mạnh, doanh thu giảm đột ngột, thuế phải nộp khác thường so với quy mô, hoặc phát sinh nhiều điều chỉnh. Nếu có, cần ghi chú nguyên nhân để sau này giải trình nhanh.

Bước 6: Nộp tờ khai, theo dõi nộp thuế và lưu chứng từ nộp tiền

Nộp tờ khai xong chưa phải kết thúc. Kế toán thuế cần theo dõi nghĩa vụ nộp thuế, lập kế hoạch dòng tiền nếu số phải nộp lớn, đồng thời lưu chứng từ nộp tiền, đối chiếu tình trạng ghi nhận trên hệ thống và trên sổ kế toán để tránh lệch.

Với doanh nghiệp có nhiều khoản thuế, nên có bảng theo dõi gồm loại thuế, kỳ tính thuế, hạn nộp, số phải nộp, ngày nộp, chứng từ nộp tiền và người phụ trách.

Bước 7: Lưu hồ sơ theo kỳ và lập nhật ký rủi ro

Cuối cùng là bước giúp bạn làm nghề lâu mà không sợ. Mỗi kỳ nên lưu một bộ hồ sơ gồm tờ khai, bảng tổng hợp hóa đơn, bảng đối chiếu sổ với hóa đơn, danh sách hóa đơn điều chỉnh, chứng từ nộp tiền, và các ghi chú về các khoản rủi ro hoặc khoản hồ sơ chưa mạnh.

Nhật ký rủi ro là một file đơn giản ghi lại các vấn đề có thể bị hỏi khi quyết toán, ví dụ một khoản chi lớn chưa đủ biên bản, một hóa đơn dịch vụ thiếu nghiệm thu, một khoản khuyến mại chưa đủ quyết định chương trình. Nhờ vậy, đến cuối năm bạn không bị mất trí nhớ và không phải đào lại hồ sơ trong hoảng loạn.

7. Kỹ năng bắt buộc của kế toán thuế

Làm kế toán thuế giỏi không chỉ dựa vào việc thuộc biểu mẫu hay nhớ deadline. Nền tảng nằm ở tư duy chứng từ, khả năng đối chiếu số liệu và thói quen kiểm soát rủi ro. Dưới đây là các nhóm kỹ năng quan trọng nhất, kèm mức ưu tiên để người mới biết nên tập trung vào đâu trước.

7.1 Kỹ năng chuyên môn, ưu tiên cao nhất

Tư duy chứng từ và tính hợp lệ hồ sơ

Kế toán thuế cần nhìn một giao dịch như một bộ hồ sơ hoàn chỉnh, không nhìn hóa đơn đứng một mình. Bạn phải biết một khoản chi muốn an toàn cần những giấy tờ gì, thiếu giấy nào thì rủi ro tăng ở đâu, và bổ sung bằng cách nào. Đây là kỹ năng quyết định việc doanh nghiệp có bị loại chi phí, bị xuất toán khấu trừ hay không.

Hiểu cơ chế các sắc thuế cốt lõi

Bạn không cần học thuộc hết văn bản, nhưng phải hiểu bản chất vận hành của thuế GTGT, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

Ví dụ, thuế GTGT xoay quanh hóa đơn và điều kiện khấu trừ, thuế thu nhập doanh nghiệp xoay quanh chi phí được trừ, thuế thu nhập cá nhân xoay quanh phân loại khoản chịu thuế và dữ liệu nhân sự. Khi hiểu cơ chế, bạn sẽ biết đặt câu hỏi đúng và xử lý tình huống nhanh hơn.

Khả năng đối chiếu và truy vết số liệu

Kế toán thuế phải làm chủ kỹ năng đối chiếu ba lớp: hóa đơn, sổ kế toán, tờ khai. Khi lệch, bạn cần truy ra nguyên nhân thuộc lớp nào, do ghi nhận sai kỳ, do bỏ sót hóa đơn, do xử lý hóa đơn điều chỉnh chưa đúng, hay do số liệu bán hàng kho vận chưa chốt. Kỹ năng này quyết định việc bạn có làm việc mạch lạc khi bị hỏi hay không.

Kỹ năng rà soát rủi ro trước khi nộp

Thói quen tốt là luôn tự kiểm tra trước khi nộp tờ khai và trước khi quyết toán. Bạn cần biết các dấu hiệu bất thường như biến động thuế đầu vào đầu ra quá mạnh, nhiều hóa đơn điều chỉnh, chi phí nhạy cảm tăng, doanh thu giảm không rõ nguyên nhân. Khi phát hiện, bạn phải ghi chú nguyên nhân và chuẩn bị chứng từ cho chắc.

7.2 Kỹ năng công cụ, giúp tăng tốc và giảm sai

Excel là công cụ sống còn

Bạn nên làm tốt các thao tác tổng hợp và đối chiếu: lọc, sắp xếp, loại trùng, pivot, hàm tra cứu, kiểm tra chéo giữa hai danh sách hóa đơn. Nếu làm Excel yếu, bạn sẽ mất rất nhiều thời gian và tăng rủi ro bỏ sót.

Sử dụng phần mềm kế toán và hóa đơn điện tử

Kế toán thuế cần biết cách trích xuất danh sách hóa đơn, kiểm tra tình trạng hóa đơn, phân loại theo kỳ, theo mã khách hàng nhà cung cấp, và lưu hồ sơ điện tử đúng cách. Mục tiêu là truy xuất nhanh khi cần, hạn chế lưu rời rạc trên nhiều nơi.

Quản lý file và lưu trữ khoa học

Nghe đơn giản nhưng cực quan trọng. Bạn cần một cấu trúc thư mục rõ ràng theo năm, theo tháng hoặc quý, theo loại thuế, kèm bộ hồ sơ giao dịch. Khi cơ quan thuế hỏi, bạn mở đúng file trong vài phút là đã vượt qua được một phần lớn áp lực.

7.3 Kỹ năng mềm, quyết định việc bạn trụ lâu và lên level

Quản lý deadline và chịu áp lực

Kế toán thuế luôn có lịch nộp theo kỳ. Bạn cần thói quen chốt dữ liệu sớm, không dồn đến sát hạn. Khi có phát sinh sai, sửa sớm bao nhiêu thì nhẹ bấy nhiêu.

Giao tiếp với phòng ban để lấy dữ liệu chuẩn

Nếu bán hàng xuất hóa đơn trễ, kho không chốt nhập xuất, nhân sự gửi bảng lương muộn, kế toán thuế sẽ bị động. Vì vậy bạn phải biết thiết lập quy trình phối hợp, nhắc đúng thời điểm, và thống nhất biểu mẫu để dữ liệu đến đúng, đủ và kịp.

Kỹ năng làm việc với cơ quan thuế và giải trình

Giải trình không phải tranh cãi, mà là trình bày logic nghiệp vụ bằng chứng từ. Bạn cần nói mạch lạc, đưa đúng giấy tờ, truy vết được số liệu. Một phong thái bình tĩnh, đầy đủ chứng cứ và có nhật ký rủi ro sẽ giúp bạn giảm áp lực rất nhiều.

8. Học gì để làm kế toán thuế? Lộ trình cho người mới

Người mới thường mắc một lỗi lớn là lao vào học tờ khai và phần mềm trước, trong khi gốc của kế toán thuế lại nằm ở kế toán doanh nghiệp và tư duy chứng từ. Nếu đi đúng thứ tự, bạn sẽ học nhanh hơn, ít hoang mang hơn và làm được việc sớm hơn. Dưới đây là lộ trình 4 chặng dễ áp dụng, phù hợp cả sinh viên lẫn người chuyển ngành.

Chặng 1: Nền tảng kế toán doanh nghiệp và tư duy ghi nhận

Mục tiêu ở chặng này là hiểu doanh nghiệp vận hành ra sao và kế toán ghi nhận nghiệp vụ như thế nào. Bạn cần nắm được doanh thu, chi phí, công nợ, tiền, hàng tồn, tài sản cố định và nguyên tắc ghi nhận theo kỳ. Khi đã hiểu cách số liệu hình thành trên sổ, bạn mới hiểu vì sao tờ khai ra con số đó.

Nên học và luyện gì?

- Nguyên lý kế toán, định khoản cơ bản, đọc hiểu báo cáo tài chính ở mức nền, quy trình chứng từ trong mua bán, nhập xuất, thanh toán.

- Nếu có điều kiện, hãy tập dựng sổ cho một doanh nghiệp nhỏ giả lập trong 1 tháng để quen nhịp.

Để học chắc phần nền và hiểu quy trình chứng từ trong doanh nghiệp, bạn có thể đọc thêm bài ngành Kế toán doanh nghiệp.

Chặng 2: Hóa đơn chứng từ và hạch toán thực hành theo giao dịch

Đây là chặng quan trọng nhất để chuyển từ học sang làm. Bạn cần rèn thói quen nhìn giao dịch theo bộ hồ sơ, biết giấy tờ nào là bắt buộc, giấy tờ nào là tăng độ mạnh hồ sơ, giấy tờ nào dễ thiếu nhất trong thực tế.

Nên học và luyện gì?

- Nhận biết hóa đơn hợp lệ, soát thông tin và logic giao dịch, kiểm tra sự khớp nhau giữa hợp đồng, biên bản, phiếu nhập xuất, hóa đơn, chứng từ thanh toán.

- Song song đó, luyện hạch toán các nghiệp vụ thường gặp như mua hàng, bán hàng, trả lại, chiết khấu, khuyến mại, chi phí dịch vụ, chi phí lương, chi phí văn phòng, chi phí công tác.

Bài tập gợi ý

Tạo một bộ chứng từ giả lập gồm 30 đến 50 hóa đơn đầu vào đầu ra kèm chứng từ gốc. Mỗi hóa đơn bạn gắn vào một folder giao dịch, đặt tên file chuẩn và ghi chú rủi ro nếu thiếu giấy tờ. Bài này giúp bạn có phản xạ kiểm soát hồ sơ như người đi làm.

Chặng 3: Kê khai theo kỳ và đối chiếu số liệu

Khi đã chắc chứng từ và hạch toán, bạn mới bước vào phần kê khai. Mục tiêu của chặng này là biết cách chốt dữ liệu theo kỳ, lập bảng đối chiếu và hiểu cơ chế của các sắc thuế cốt lõi trong công việc.

Nên học và luyện gì?

Thuế giá trị gia tăng theo góc nhìn hóa đơn đầu vào đầu ra và điều kiện khấu trừ, thuế thu nhập cá nhân theo bảng lương và dữ liệu nhân sự, theo dõi thuế thu nhập doanh nghiệp theo doanh thu chi phí và các khoản có khả năng bị loại.

Quan trọng là luyện đối chiếu ba lớp: hóa đơn, sổ, tờ khai. Bạn có thể bắt đầu từ dữ liệu nhỏ rồi tăng dần số lượng.

Bài tập gợi ý

Lấy bộ chứng từ ở chặng 2, lập bảng tổng hợp hóa đơn theo kỳ, rồi tự lập bảng đối chiếu doanh thu và thuế đầu ra, đối chiếu chi phí và thuế đầu vào. Sau đó giả lập một tình huống lệch số và tập truy vết nguyên nhân.

Chặng 4: Soát sai sót, quyết toán và kỹ năng giải trình

Chặng này giúp bạn nâng level từ làm được việc sang làm chắc và làm có giá trị. Mục tiêu là biết rà rủi ro trước quyết toán, biết chuẩn bị hồ sơ mạnh, và biết trình bày logic khi bị hỏi.

Nên học và luyện gì?

Các tình huống hóa đơn sai cần điều chỉnh, thay thế, các nhóm chi phí nhạy cảm dễ bị loại nếu hồ sơ yếu, cách lập nhật ký rủi ro theo kỳ, cách chuẩn bị bộ hồ sơ quyết toán gồm số liệu và bằng chứng. Rèn thêm kỹ năng trình bày và giải trình bằng chứng từ, vì đây là điểm nhiều người mới sợ nhất.

Bài tập gợi ý

Giả lập một bộ câu hỏi kiểm tra, ví dụ vì sao kỳ này thuế đầu vào tăng mạnh, vì sao doanh thu giảm, khoản chi này căn cứ gì, dịch vụ này nghiệm thu thế nào. Sau đó tập trả lời bằng cách mở đúng bộ hồ sơ và chỉ ra chứng từ liên quan. Bài này cực hiệu quả để bạn tự tin khi đi phỏng vấn hoặc khi làm thực tế.

Đọc thêm bài tổng quan ngành Kế toán sẽ giúp bạn định vị lộ trình từ phần hành đến tổng hợp, thuế và kế toán trưởng.

9. Cơ hội nghề nghiệp, vị trí và nơi làm việc

Kế toán thuế là một trong những vị trí dễ xin việc và có nhu cầu ổn định nhất trong khối kế toán, vì doanh nghiệp nào cũng phát sinh hóa đơn, kê khai theo kỳ và phải quyết toán. Điểm hay của nghề này là càng làm càng lên tay, kinh nghiệm tích lũy theo thời gian rất rõ, đặc biệt khi bạn đã từng xử lý sai sót, từng đối chiếu số liệu lớn và từng tham gia quyết toán, giải trình.

Các vị trí phổ biến trong nghề kế toán thuế

Ở mức mới vào nghề, bạn thường bắt đầu từ nhân viên kế toán thuế hoặc kế toán thuế nội bộ, nhiệm vụ trọng tâm là kiểm soát hóa đơn chứng từ, hạch toán liên quan và lập tờ khai theo kỳ dưới sự hướng dẫn của người có kinh nghiệm.

Khi lên mức có thể tự chốt kỳ kê khai, tự xử lý các tình huống điều chỉnh hóa đơn, tự đối chiếu sổ với tờ khai và có thể chuẩn bị hồ sơ giải trình, bạn thường ở level senior hoặc tax executive.

Nếu đi theo hướng quản lý, bạn sẽ gặp các vai trò như tổ trưởng, supervisor hoặc trưởng nhóm thuế, lúc này công việc không chỉ là làm đúng mà còn là thiết kế quy trình phối hợp với bán hàng, mua hàng, kho, nhân sự để giảm lỗi từ gốc.

Cao hơn nữa là tax manager hoặc phụ trách thuế, khi đó bạn vừa quản trị rủi ro tuân thủ vừa tham gia vào kế hoạch thuế hợp pháp, chuẩn hóa hệ thống hồ sơ, quản lý nhiều đơn vị hoặc nhiều chi nhánh.

Ngoài doanh nghiệp, còn một hướng rất phổ biến là làm tại công ty dịch vụ kế toán hoặc đại lý thuế. Ở đó, bạn xử lý nhiều khách hàng, nhiều ngành, tần suất công việc dày và học rất nhanh nếu chịu được áp lực.

9.2 Kế toán thuế làm ở đâu, môi trường nào phù hợp?

Bạn có thể làm tại doanh nghiệp sản xuất, thương mại, dịch vụ, xây dựng, logistics, nhà hàng khách sạn, thương mại điện tử, gần như ngành nào cũng cần. Doanh nghiệp càng lớn, hệ thống càng bài bản, dữ liệu càng nhiều, quy trình càng chặt.

Doanh nghiệp vừa và nhỏ thì thường cần người đa năng, có thể kiêm phần tổng hợp hoặc nội bộ, bù lại bạn sẽ được chạm nhiều việc và lên kinh nghiệm thực tế khá nhanh.

Một lựa chọn khác là công ty kiểm toán hoặc tư vấn thuế, nơi bạn học được cách nhìn hồ sơ theo góc độ kiểm tra, biết điểm nào dễ bị hỏi và cách chuẩn bị bằng chứng. Tuy nhiên môi trường này đòi hỏi nền tảng tốt, tốc độ làm việc cao và chịu áp lực mùa vụ.

9.3 Làm in house và làm dịch vụ, khác nhau thế nào

Làm in house nghĩa là làm kế toán thuế trong một doanh nghiệp cố định. Ưu điểm là bạn hiểu sâu mô hình vận hành, hiểu luồng chứng từ, kiểm soát được quy trình từ đầu vào đến đầu ra, từ đó giảm lỗi và làm ngày càng chắc.

Bạn cũng có cơ hội phối hợp với các phòng ban và phát triển theo hướng quản trị tuân thủ, phù hợp nếu bạn thích sự ổn định và muốn đi đường dài lên leader.

Làm dịch vụ nghĩa là bạn phụ trách nhiều doanh nghiệp cùng lúc. Ưu điểm là tiếp xúc đa ngành, nhiều tình huống và lên trình nhanh, đặc biệt về kỹ năng kê khai, đối chiếu, xử lý sai sót. Bạn sẽ rèn được tốc độ và khả năng thích nghi. Điểm cần cân nhắc là áp lực deadline dồn dập, dữ liệu không phải lúc nào cũng được khách hàng cung cấp đầy đủ và bạn phải giỏi giao tiếp để kéo chứng từ đúng hạn.

Nếu bạn muốn phát triển nhanh ở giai đoạn đầu, làm dịch vụ 1 đến 2 năm là một cách tốt để gặp nhiều case. Nếu bạn muốn đi sâu, lên quản lý và làm quy trình bài bản, in house ở doanh nghiệp có hệ thống sẽ giúp bạn đi chắc và bền.

Bạn cũng có thể xem bài so sánh kế toán và kiểm toán để tự chọn hướng phù hợp với tính cách và mục tiêu nghề nghiệp.

10. Mức lương kế toán thuế và yếu tố quyết định thu nhập

Mức lương kế toán thuế thường tăng khá rõ theo kinh nghiệm và khả năng tự chốt kỳ, tự xử lý sai sót, tự chuẩn bị hồ sơ giải trình.

Theo dữ liệu thị trường tuyển dụng 2025–2026 của TopCV, nhóm kế toán thuế mức 3–5 năm kinh nghiệm có khoảng trung vị phổ biến từ 10,2 đến 17 triệu đồng mỗi tháng; nhóm trên 5 năm kinh nghiệm, không giữ vai trò quản lý, có khoảng trung vị phổ biến từ 18,567 đến 26 triệu đồng mỗi tháng (nguồn tham khảo).

Nếu nhìn theo tin tuyển dụng thực tế, không hiếm vị trí kế toán thuế ở mức 14–18 triệu hoặc 15–20 triệu tùy năng lực và phạm vi công việc, đặc biệt tại Hà Nội và các doanh nghiệp có khối lượng hóa đơn lớn (nguồn tham khảo).

Thu nhập của kế toán thuế không chỉ do số năm kinh nghiệm quyết định, mà phụ thuộc mạnh vào 5 yếu tố:

- Bạn có tự làm trọn chu kỳ hay không, nghĩa là tự kiểm soát hóa đơn chứng từ, đối chiếu sổ với tờ khai, nộp đúng hạn và khóa hồ sơ theo kỳ.

- Kinh nghiệm quyết toán và giải trình, vì ai từng tham gia quyết toán, biết chuẩn bị hồ sơ mạnh, biết trả lời truy vết bằng chứng từ thường được đánh giá cao hơn.

- Mức độ đa nhiệm và phạm vi thuế bạn xử lý, ví dụ vừa làm thuế GTGT, TNCN, vừa theo dõi thuế TNDN tạm tính, hoặc làm thêm phần hóa đơn điện tử, kiểm soát quy trình.

- Ngành và quy mô doanh nghiệp, vì sản xuất, xây dựng, thương mại nhiều hóa đơn, nhiều nghiệp vụ đặc thù thường yêu cầu kỹ năng cao hơn.

- Kỹ năng công cụ và hệ thống hóa, đặc biệt là khả năng tổng hợp và đối chiếu dữ liệu nhanh, lập checklist rủi ro, quản lý hồ sơ gọn để truy vết trong vài phút khi cần.

Nếu bạn đang lăn tăn giữa kế toán và tài chính, bài so sánh kế toán vs tài chính theo 10 tiêu chí sẽ giúp bạn ra quyết định nhanh hơn.

11. Bộ câu hỏi phỏng vấn kế toán thuế thường gặp

Phỏng vấn kế toán thuế thường xoay quanh 3 nhóm: nền tảng tư duy chứng từ, xử lý tình huống hóa đơn thuế, và khả năng đối chiếu số liệu bằng Excel. Bạn trả lời càng logic, càng bám chứng từ và quy trình thì càng ghi điểm.

11.1 Câu hỏi nền tảng, nhà tuyển dụng muốn kiểm tra tư duy

Kế toán thuế là gì, khác gì kế toán tổng hợp?

Hướng dẫn trả lời: Hãy nhấn mạnh vai trò tuân thủ, kiểm soát hóa đơn chứng từ, đối chiếu sổ với tờ khai, chuẩn bị hồ sơ giải trình. Nêu thêm thực tế doanh nghiệp nhỏ có thể kiêm nhiệm nhưng tư duy công việc khác.

Bạn hiểu thế nào về hợp lệ, hợp pháp, hợp lý của chứng từ?

Hướng dẫn trả lời: Chứng từ phải đúng thông tin và hình thức, đúng quy định, phản ánh đúng bản chất giao dịch và phục vụ hoạt động kinh doanh. Khi nói, luôn gắn với ví dụ như hóa đơn kèm hợp đồng, nghiệm thu, giao nhận, thanh toán.

Bạn kiểm tra hóa đơn đầu vào như thế nào trước khi kê khai?

Hướng dẫn trả lời: trình bày theo checklist ngắn gọn gồm thông tin hóa đơn, nội dung hàng hóa dịch vụ, chứng từ kèm theo, logic giao dịch và rủi ro nhà cung cấp. Kết luận bằng nguyên tắc không hạch toán và không kê khai khi hồ sơ chưa đủ.

Khi chốt kỳ kê khai, bạn đối chiếu số liệu theo trình tự nào?

Hướng dẫn trả lời: đối chiếu danh sách hóa đơn đầu ra với doanh thu sổ và báo cáo bán hàng, đối chiếu hóa đơn đầu vào với chi phí hàng hóa tài sản, đối chiếu các hóa đơn điều chỉnh thay thế, cuối cùng kiểm tra biến động bất thường trước khi nộp.

11.2 Câu hỏi tình huống, mục tiêu là xem bạn xử lý đúng quy trình

Hóa đơn đầu ra bị sai thông tin, bạn xử lý ra sao?

Hướng dẫn trả lời: nói rõ bạn sẽ xác định sai ở chỉ tiêu nào, thuộc tình huống nào, và xử lý theo quy trình nội bộ về điều chỉnh hoặc thay thế, đảm bảo số liệu sau xử lý khớp giữa hóa đơn, sổ và tờ khai. Nhấn việc lưu lại nhật ký xử lý và bộ chứng từ liên quan.

Hóa đơn đầu vào về muộn, kỳ trước đã chốt tờ khai?

Hướng dẫn trả lời: bạn sẽ xác định hóa đơn thuộc kỳ nào, đánh giá rủi ro và lựa chọn phương án xử lý theo quy định và quy trình doanh nghiệp, đồng thời cập nhật bảng đối chiếu để tránh lệch số, tuyệt đối không kê khai theo kiểu chữa cháy không có căn cứ.

Có một khoản chi lớn nhưng thiếu biên bản nghiệm thu hoặc thiếu hồ sơ kèm theo

Hướng dẫn trả lời: ưu tiên bổ sung hồ sơ trước, đồng thời đánh dấu rủi ro và chuẩn bị phương án giải trình. Nếu không thể bổ sung đủ, cần báo cáo quản lý để quyết định cách ghi nhận và mức độ chấp nhận rủi ro.

Doanh thu kỳ này giảm mạnh, thuế đầu vào lại tăng, bạn giải thích thế nào?

Hướng dẫn trả lời: bạn không giải thích bằng cảm giác mà sẽ chứng minh bằng dữ liệu: biến động đơn hàng, tồn kho, dự án dở dang, mua tài sản, mua nguyên vật liệu, các hóa đơn điều chỉnh. Kèm hành động là rà soát các hóa đơn giá trị lớn và các khoản chi nhạy cảm.

Nhân viên nghỉ giữa năm, quyết toán thuế thu nhập cá nhân xử lý thế nào

Hướng dẫn trả lời: nói rõ bạn sẽ kiểm tra dữ liệu lương, thời gian làm việc, chứng từ khấu trừ, tình trạng ủy quyền quyết toán, đăng ký người phụ thuộc và cập nhật hồ sơ đầy đủ để tránh sai sót cuối năm.

11.3 Bài test Excel và đối chiếu, thường gặp nhất

Đối chiếu hai danh sách hóa đơn để tìm hóa đơn thiếu hoặc trùng

Cách làm nên nói: dùng hàm tra cứu để bắt cặp theo số hóa đơn, ngày, mã số thuế, kết hợp lọc và định dạng có điều kiện để phát hiện trùng, sai lệch.

Tổng hợp thuế đầu ra theo khách hàng, thuế đầu vào theo nhà cung cấp

Cách làm nên nói: pivot để nhóm theo đối tượng và thuế suất, kèm lọc theo kỳ, xuất bảng tổng hợp phục vụ đối chiếu trước khi lập tờ khai.

Rà các hóa đơn giá trị lớn và hóa đơn có thuế suất bất thường

Cách làm nên nói: sắp xếp theo giá trị, dùng lọc theo thuế suất, tạo danh sách kiểm tra rủi ro và ghi chú nguyên nhân.

11.4 Bộ hồ sơ bạn nên chuẩn bị khi đi phỏng vấn để tăng độ tin cậy

Bạn nên mang theo một mẫu file đối chiếu bạn từng làm hoặc tự dựng, gồm bảng tổng hợp hóa đơn đầu vào đầu ra, bảng đối chiếu sổ với hóa đơn và checklist kiểm tra chứng từ.

Nếu chưa có kinh nghiệm, bạn có thể chuẩn bị bộ dữ liệu giả lập 1 tháng và trình bày quy trình bạn chốt kỳ và kiểm tra rủi ro. Nhà tuyển dụng thường đánh giá cao người có hệ thống làm việc hơn là người chỉ nói chung chung.

Lời kết

Kế toán thuế là công việc đòi hỏi kỷ luật, cẩn trọng và tư duy chứng từ, nhưng bù lại đây là một con đường nghề nghiệp rất chắc, càng làm càng lên tay và càng có giá trị. Khi bạn nắm được bản chất các sắc thuế chính, biết kiểm soát hóa đơn chứng từ từ gốc, đối chiếu số liệu mạch lạc và duy trì quy trình chốt kỳ ổn định, bạn sẽ không còn sợ deadline hay những đợt kiểm tra bất ngờ.

Nếu bạn đang là người mới, hãy bắt đầu từ nền tảng kế toán doanh nghiệp, luyện thói quen làm hồ sơ đúng ngay từ đầu và thực hành đối chiếu theo kỳ. Chỉ sau một thời gian ngắn, bạn sẽ thấy kế toán thuế không còn là chuỗi biểu mẫu khô khan, mà là kỹ năng quản trị tuân thủ giúp doanh nghiệp vận hành an toàn.

Nếu bạn đang ở giai đoạn chọn trường để học ngành Kế toán, TrangEdu có danh sách các trường đại học ngành kế toán và điểm chuẩn tham khảo để bạn lọc nhanh.